終身契約の通信教育が解約困難!月額自動引落で60万円の損失対策3選

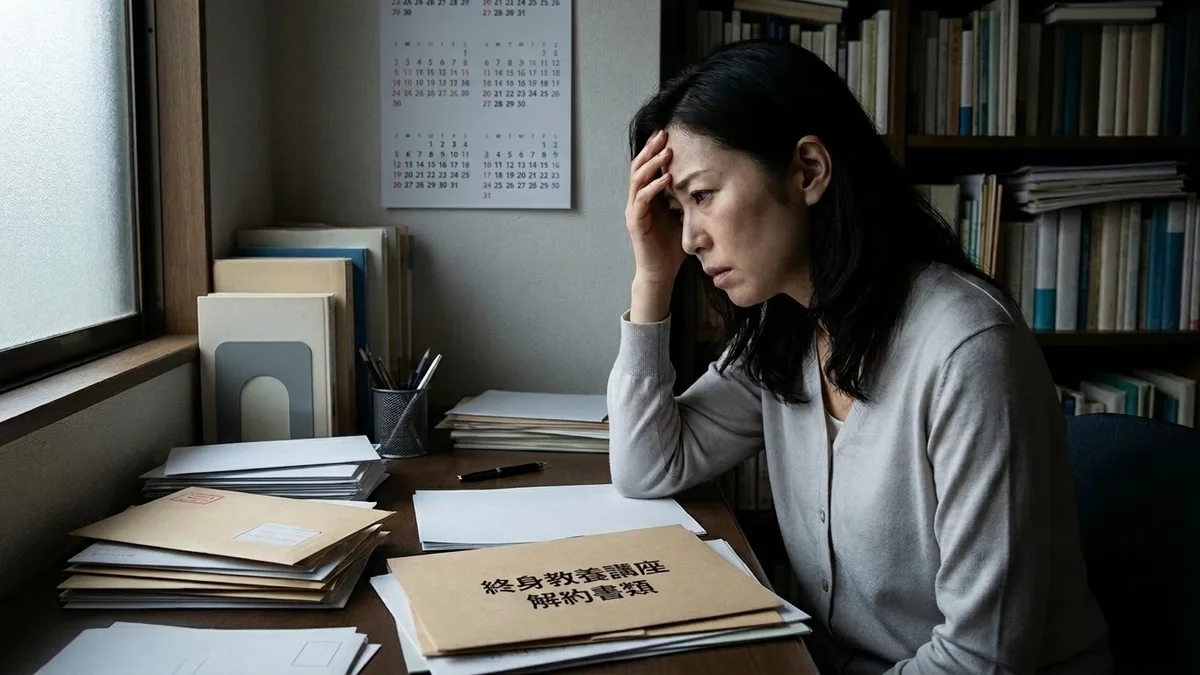

親が契約していた終身教養講座(月1万円)。親の死後も自動引き落としが続くが、解約に「契約者本人の死亡証明+相続人全員の同意」が必要。解約まで半年放置で月額料金計60万円+延滞金10万円。

もし親の生前に定期支払い一覧をエンディングノートに残してもらっていれば、死後すぐに解約手続きを開始でき、引落は1〜2か月分(1〜2万円)で済んだ。

民法896条により相続人は被相続人の権利義務を承継。終身契約の月額料金支払義務も承継対象になる。

概要

民法896条により相続人は被相続人の権利義務を承継。終身契約の月額料金支払義務も承継対象になる。

消費者契約法による無効主張

消費者契約法8条以下では、消費者の利益を一方的に害する条項は無効。終身契約の解約困難条項は不当条項として争う余地がある。国民生活センターの相談窓口(188)も活用可能。

対策3選

対策1:生前にエンディングノートで定期支払いを可視化

通信教育・健康器具レンタル・サブスク・新聞・NHKなど月額契約をすべて一覧化。市販のエンディングノートで十分。

対策2:口座引落を停止

親の死後すぐに銀行で口座凍結を申請。引落停止後に各事業者に解約通知を送付。残高不足での延滞金を防ぐ。

対策3:消費者契約法で不当条項を主張

解約困難条項が消費者契約法8条以下の不当条項に該当すると主張。国民生活センター・消費生活センターに相談。

参考判例・条文

- 最高裁判所 平成13年1月26日 審判: 不動産の遺留分減殺と所有権移転登記。

- 最高裁判所 関連審判: 遺産分割と相続評価に関する判示。

※ 詳細は記事末尾の「法的根拠・参照元」ボックスのリンクを参照。

まとめ

- 事前の準備不足で大きなコスト・時間を浪費するリスク

- 生前の対策で多くは予防可能

- 相続トラブル対策は早期対応が圧倒的に低コスト

関連する相続トラブル記事

よくある質問

自動引き落としを止めるには?

①銀行の窓口で口座凍結を申請(戸籍謄本・除籍謄本必要)、②または各事業者に直接解約通知を送付。どちらか早い方で停止。両方並行して進めるのが確実。

終身契約は本当に解約できない?

法的には解約可能。事業者が解約を渋るのは「解約料」「事務手数料」を取りたいだけで、消費者契約法上は不当な解約料は無効。10万円以下程度の事務手数料は実費の範囲で認められる場合あり。

過去の引落分は返金される?

原則として返金されない。事業者側に「死亡を知っていた」「不当に引き落とした」等の事情があれば不当利得返還請求できるが、立証は困難。事後的な返金より、生前の解約が圧倒的に有利。

どんな契約に注意すべき?

①終身教養講座、②健康食品の定期購入、③健康器具のレンタル、④リゾート会員権、⑤墓石割賦、⑥老人ホームの一時金型、⑦定期購読の新聞・雑誌。月額が小さくても10年単位で大きな額に。

相続のお悩み、一人で抱えていませんか?

専門家への相談が、

トラブル解決の第一歩です。