自筆遺言の検認凍結。借金200万円を防ぐ対策3選

夫(享年78歳)が自分で書いた遺言書をタンスの引き出しに隠していた。発見した妻(75歳)が家庭裁判所での検認を申し立てたが、相続人全員への通知・期日調整・検認実施まで3ヶ月を要した。

その間、夫の預貯金1,000万円が一切引き出せず、葬儀費用200万円・月20万円の生活費・固定費の引落しで現金がほぼ枯渇。妻は親戚から200万円を借金する羽目に。後日の返済時には利息と感謝のお礼で計210万円の負担、親族関係にも微妙な気まずさが残った。

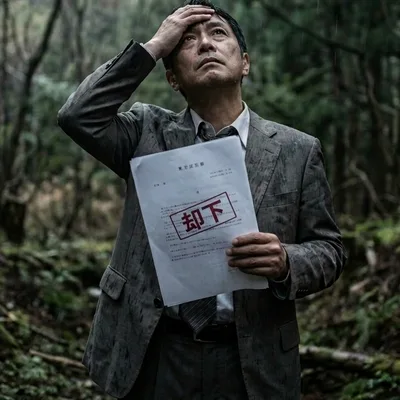

もし夫が法務局の自筆遺言保管制度を利用または公正証書遺言を作成または民法909条の2の払戻制度を事前把握のいずれかを準備していれば、結末は大きく変わっていました。検認不要または即時払戻しで、葬儀費用・生活費を自己資金で賄えたはずです。

妻は借金200万円の回避、親族関係のしこりゼロ、葬儀から49日までの精神的負担を大幅に軽減できたケースです。

日本公証人連合会の統計によると、公正証書遺言は年間約11万件作成されています。一方、自筆遺言の検認件数も家庭裁判所で年間2万件を超えます。自筆遺言は手軽ですが、検認手続きに1〜3ヶ月かかり、その間は金融機関が預貯金の支払いに応じないため、葬儀費用や生活費で窮地に立たされるケースが頻発しています。

この記事では、タンスの遺言書と3ヶ月の口座凍結に振り回された妻の実話を取り上げます。2020年7月施行の法務局保管制度と公正証書遺言で、どう防げるかを解説します。

この記事は以下のような方に読んでいただきたい内容です。

- 自筆遺言をタンスなどに保管している方

- 親が自筆遺言を書いたと言っている家族

- 検認制度を知らない方

- 葬儀後の預貯金凍結が心配な方

- 法務局の遺言保管制度を検討中の方

概要 ── タンスの中の遺言書

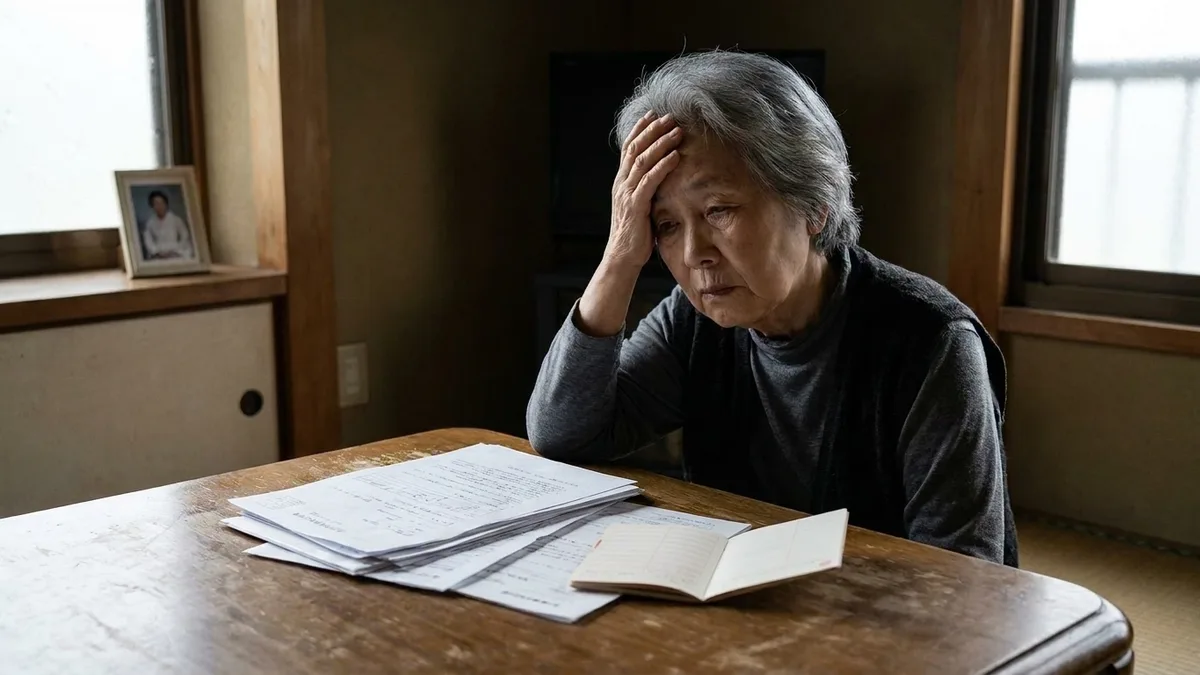

今回のケースは、自筆遺言の検認手続きと、その間の口座凍結による生活費窮状という、自筆遺言のよくある落とし穴です。相談者は妻・Nさん(75歳)。夫の死後に発見した自筆遺言が、検認待ちで3ヶ月口座凍結を招いた実話です。

- 夫(享年78歳):元会社員。定年後に自筆遺言を書いてタンスに保管、家族にも「遺言はある」と口頭で伝えていた。

- 妻・Nさん(75歳・相談者):夫と二人暮らし、年金生活。夫の預貯金が家計の中心だった。

- 長男(50歳):東京在住、共同相続人。

- 長女(47歳):関西在住、共同相続人。

相続財産の内訳 ── 預貯金1,000万円

- 預貯金:1,000万円(全て夫名義)

- 自宅マンション:2,000万円(夫名義)

- 法定相続人:妻、長男、長女の3人

- 自筆遺言の内容:「全財産を妻に相続させる」旨の明確な記載

検認制度と民法1004条

遺言書が見つかったら、すぐに使えるものじゃないんですか?

自筆遺言の場合は必ず家庭裁判所での「検認」が必要です(民法第1004条)。

- 検認は遺言書の存在と形状を確認する手続き(偽造・変造防止)

- 遺言の有効性を判断するものではない(形式不備なら検認後に無効になることも)

- 申立てから検認まで通常1〜3ヶ月

- 相続人全員に通知が行き、検認期日に立ち会える

- 封がされた遺言は開封も検認の場で行う(勝手に開封すると5万円以下の過料)

口座凍結 ── 3ヶ月の停滞

夫の葬儀が終わり、預貯金を生活費に使おうと銀行に行ったら「検認済証明書がないと払戻しできません」と言われました。家族に遺言があることを伝えていた夫を恨みました。もし遺言がなければ通常の相続手続きで進められたのに。

慌てて家庭裁判所に検認を申立て、でも相続人3人への通知・期日調整・開封・記録作成で3ヶ月。その間、預貯金は1円も動かせませんでした。

生活費の窮状 ── 親戚からの借金

葬儀費用200万円は既に支払済み(クレジットカードの後払いで一時しのぎ)。1ヶ月ごとにマンション管理費・光熱費・食費・医療費で約20万円が必要でしたが、私の年金だけでは足りません。

結局、夫の兄に相談し200万円を借金。「すぐ返すから」と約束して現金を用意してもらいました。検認終了後に返済しましたが、「利息は要らない」と言いつつも感謝の品で10万円ほど出費。借りる側としてのしこりは確実に残りました。

2019年施行の払戻制度 ── 150万円まで単独可能

遺産分割前の預貯金払戻制度(民法第909条の2)

2019年7月施行のこの制度で、遺産分割前でも「預貯金の1/3×法定相続分」(上限150万円/金融機関)を単独で引き出せます。

本件では妻の法定相続分1/2、預貯金1,000万円なので、1,000万円×1/3×1/2=約167万円(上限150万円適用)を単独で引き出せたはずです。葬儀費用・当面の生活費の大半はこれで賄えた計算です。

ただしこの制度を知らずに窓口で「検認が終わるまで全額凍結」と案内されるケースも多く、事前に制度を知っておくことが重要です。

結末 ── 借金200万円と利息

【妻・Nさん】検認期間3ヶ月で借金生活、最終的に自宅・預貯金は全額取得できたが、費用・精神的負担は大きい

- 最終取得分:自宅マンション2,000万円+預貯金1,000万円=3,000万円(遺言通り)

- 親戚からの借入:200万円(検認後に返済)

- 借入の感謝の品・お礼:-10万円

- 検認申立費用・司法書士:-15万円

- クレジットカード分割手数料:-5万円

- 非金銭コスト:3ヶ月間の生活費不安、親戚への借金の気まずさ、葬儀後の疲労と金銭不安が重なる精神的ダメージ

かかった費用・時間 ── 3ヶ月、借金利息10万円

金銭コスト:検認・借金・カード分割等で計30万円 / 期間:3ヶ月(検認完了まで)

- 検認申立費用・司法書士:15万円

- 借入感謝品:10万円

- クレジットカード分割手数料:5万円

- 非金銭コスト:3ヶ月の生活不安、葬儀直後の精神的疲労との並行、夫の兄への負い目、「夫は良かれと思って遺言を書いたのに結果的に迷惑をかけた」という複雑な感情

振り返り・教訓 ── 保管制度で防げた

遺言の保管方法を比較する ── 検認凍結の回避

葬儀後の口座凍結を避けるには、遺言の保管方法選びが決定的です。3方式を比較します。

| 方法 | 検認 | 凍結期間 | 費用 | 向いているケース |

|---|---|---|---|---|

| 自筆遺言+自宅保管 | × 必要 | × 1〜3ヶ月凍結 | 0円 | × 推奨しない(本件のケース) |

| 自筆遺言+法務局保管 | ◎ 不要 | ◎ 即時解除可能 | 3,900円 | 費用を抑えて確実性も欲しい(コスパ最強) |

| 公正証書遺言 | ◎ 不要 | ◎ 即時解除可能 | 5〜10万円 | 複雑な内容・高額資産(本命) |

| 払戻制度(民法909条の2) | ─ 検認中でも利用可 | ○ 150万円/行まで即時 | 無料 | 緊急の葬儀費用確保(補完策) |

出典: 法務省「自筆証書遺言書保管制度」 / 民法第909条の2(預貯金払戻制度)

対策1:法務局の自筆遺言保管制度の利用

2020年7月施行の自筆証書遺言書保管制度を使えば、検認が不要になる。法務局で預かり、形式チェックを受け、死亡通知対象者の指定もできる。保管料1通3,900円。検認の3ヶ月停滞を完全回避できる最も費用対効果の高い対策。

対策2:公正証書遺言の作成

公正証書遺言は検認不要(民法第1004条2項)。公証人が形式と内容を確認しているため、即時執行が可能。作成費用は財産額に応じて5〜10万円程度。自筆遺言の形式不備リスクも回避でき、最も確実な方法。

対策3:2019年施行の預貯金払戻制度を事前把握

自筆遺言でどうしても作成する場合でも、民法第909条の2の「預貯金の1/3×法定相続分(上限150万円/金融機関)を単独で引き出せる制度」を知っておく。葬儀費用・当面の生活費150万円分は検認を待たずに確保可能。

前提:夫が法務局の自筆遺言保管制度または公正証書遺言を選択していた場合。

- 妻:死亡から1ヶ月以内に全財産3,000万円を承継、借金不要

- 検認:不要

- 手続き期間:1ヶ月(通常の相続手続きのみ)

- 対策費用:法務局保管3,900円 または 公正証書遺言5万円

- 口座凍結期間:実際 3ヶ月 → 対策実施 ほぼなし

- 借金:実際 200万円 → 対策実施 ゼロ

- 費用:実際 30万円 → 対策実施 3,900円〜5万円

- 親族関係:借金のしこり → 通常通り

参考判例・条文

本記事の論点(自筆遺言・検認・口座凍結)に関連する代表的な判例・条文:

- 最判昭和54年5月31日(民集33巻4号445頁): 日付を「吉日」とした自筆遺言を無効と判示。本件のような自筆遺言の形式不備リスクを端的に示した判例で、法務局保管制度利用の合理性の背景。

- 最判昭和62年10月8日: 自筆遺言の「自書」要件の立証責任に関する判例。検認通過後も形式不備で無効になる典型例。

- 民法第1004条(遺言書の検認): 自筆遺言は家裁の検認が必要。公正証書遺言と法務局保管の自筆遺言は検認不要。

- 民法第909条の2(遺産分割前の預貯金払戻制度): 2019年7月施行。預貯金の1/3×法定相続分(上限150万円/金融機関)を単独で引き出せる。

- 遺言書保管法(法務局における遺言書の保管等に関する法律): 2020年7月施行。自筆遺言の保管と検認免除の制度。

※ 詳細は記事末尾の「法的根拠・参照元」ボックスのリンクを参照。

まとめ

- 自筆遺言は家裁の検認が必要、通常1〜3ヶ月かかる(民法1004条)

- 検認中は銀行が預貯金払戻しに応じず実質口座凍結状態

- 2020年7月施行の法務局保管制度(3,900円)なら検認不要

- 公正証書遺言(5〜10万円)も検認不要で即時執行可能

- 検認を受ける場合でも2019年施行の払戻制度で150万円までは単独引出し可能

- 自筆遺言+タンス保管は最もトラブルが起きやすい組み合わせ

「遺言書を書いた」という行為自体は正しいことです。しかし、保管場所と形式で家族を困らせる遺言になっては本末転倒。法務局保管3,900円か公正証書遺言5万円──この初期投資で、残された配偶者が3ヶ月間借金生活を送るリスクを完全に排除できます。「遺言を書く」だけでなく「遺言を残す仕組み」まで含めて設計するのが、家族への本当の遺言です。

誰に相談すべきか

- 法務局(遺言書保管所):自筆遺言の法務局保管制度(予約制・1通3,900円)

- 公証役場:公正証書遺言の作成(手数料5〜10万円)

- 家庭裁判所:自筆遺言の検認申立(既に自筆遺言がある場合)

- 司法書士:遺言書作成支援・遺言執行者の引受・相続登記

- 弁護士:遺言内容の法的検証・遺留分対応

- 金融機関:民法909条の2払戻制度の利用相談(葬儀費用確保)

よくある質問

自筆証書遺言の検認とは何ですか?

自筆証書遺言が発見された場合、相続人は家庭裁判所で「検認」を受ける必要があります(民法第1004条)。検認は遺言書の存在と形状を確認し、偽造・変造を防止するための手続きで、遺言の有効性を判断するものではありません。検認期日までに相続人全員に通知され、立会いのもと裁判所で遺言を開封・確認します。申立てから検認までは通常1〜3ヶ月かかります。

検認中は預貯金を引き出せないのですか?

自筆遺言の検認が終わるまで、金融機関は預貯金の支払に応じません。銀行は相続人からの請求に対して「遺言書の確認のため検認済証明書の提出を求める」運用で、口座凍結状態が続きます。ただし2019年7月施行の民法改正で「遺産分割前の払戻制度」(民法第909条の2)が導入され、預貯金の1/3×法定相続分(上限150万円/金融機関)までは単独で引き出せます。

法務局の自筆遺言保管制度は何が違いますか?

2020年7月施行の自筆証書遺言書保管制度(法務局)を使えば、(1)検認が不要、(2)法務局で形式チェックを受けられる、(3)紛失・偽造リスクがない、(4)全国のどこの法務局でも閲覧・謄本取得可能、の4つのメリットがあります。保管料は1通3,900円。自筆遺言を選ぶ場合は、この制度の利用を強く推奨します。

公正証書遺言なら検認は不要ですか?

はい、公正証書遺言は検認不要です(民法第1004条2項)。公証人が作成時に内容を確認しているため、偽造・変造のリスクがなく、発見後すぐに執行できます。葬儀後の資金需要に対応でき、相続手続きがスムーズに進みます。作成費用は財産額に応じて5〜10万円程度で、自筆遺言+検認の手間を考えると割安です。

- e-Gov法令検索「民法」第1004条・第909条の2 — 検認と遺産分割前の払戻制度の根拠条文

- 法務省「自筆証書遺言書保管制度」 — 2020年7月施行の制度詳細

- 裁判所「遺言書の検認」 — 検認の申立手続と流れの案内

- 日本公証人連合会 — 公正証書遺言の作成・検認不要の公式情報

相続のお悩み、一人で抱えていませんか?

専門家への相談が、

トラブル解決の第一歩です。